2021年过半了,你们感觉到周边的人有什么变化吗?

你如果一时不知道,我先说一下最近半年我的感受。

第一感受,时间过得太快了,春节依稀上个月才结束。

第二感受,欢乐的2月过后,关系我们的新闻有点多。

3月初,两会推出了延迟退休,全国社保统筹。

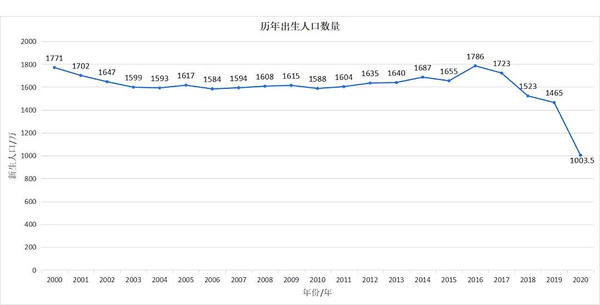

5月初,第七次人口普查结果出炉,宣布我国步入老龄化国家行列。

5月末,国家放开三胎政策,原因是弥补日益严重的少子化现状。

最后我想说,无论是延迟退休,还是放开三胎,政策背后都在告诉我们趁着上班多攒点退休金,不要期望养儿能防老。

此时的你,是不是在考虑该如何增加储蓄来养老?

不用急,国家给你推荐了养老三大支柱:

第一支柱,养老保险金(多少跟我们的工资挂钩)。

第二支柱,企业年金(个人感觉企业年金是让企业和员工共赢的纽带,但极少公司有这份福利)。

第三支柱,商业养老金,也是国家大力支持和扶持的。

了解过三大支柱的人都知道,养老保险金跟我们的工资挂钩,也就是额度有上限,即便是你想多交,公司也不会同意。

而企业年金对于公司来说是一笔较大的开支,目前只有一些国营大公司才有的福利。

如果想要体面的养老,还是要靠自己我国最新养老政策,为自己以后的养老质量买单,建议早早的储备养老金。

01

养老金该怎么准备?

养老是确定的事情,每个人都会面对,只是时间问题,所以养老规划越早准备越好。

那具体可从哪些方面准备呢?

1坚持交社保

虽说社保不是万能的,但万万不能没有社保。毕竟社保是最基础的保障,而且社保交的时间越长,后面退休能领取的钱也就越多。

2补充商业养老保险

1)人身健康险补充

我们配置商业保险的首要原则是,先保障后理财。因为随着年龄的增大,身体机能下降,罹患疾病的风险越大。

把基础的健康险基础保障配置齐全之后,我们再踏实去追求财富的增长,开启养老生活质量计划,不然一切都只是空中楼阁。

2)补充养老金

建立好健康保障后,还需要根据养老必要生活目标进行第二步养老资金规划,确保一生现金流稳定,不会因为未来养老等人生目标的巨大支出压力导致家庭破产。

养老金这事儿,我觉得一定要明白三个要点。

首先是习惯,其次是理念,最后才是理财类型和方式。

所以,为养老做的储蓄准备有三个最重要的地方:

第一,习惯:存多少重要,定时存更重要。

第二,理念:安全性我国最新养老政策,在保本的前提下追求较高收益。

第三,产品:在流动性和强制储蓄中找平衡。

前两点都很好理解,我们着重说说第三点。

养老储蓄多数是“大而长”的计划:长期储蓄,总金额较大。

原则上,这笔钱应该安安静静地被锁在在账户里,别乱花掉了,等退休时再出来发光发热。但真到了万不得已时,我们也希望可以部分取出,或者用极小的代价拿一部分出来应应急。

可以作为养老储蓄的产品有很多,只要符合了这三点,都适合用于做养老规划。

此时,养老年金,也就是国家大力推广的第三养老支柱,应运而生。

目前市面上的养老年金多以年金险和增额终身寿险为主。

他们都满足养老金的二大优点:

① 安全稳健

收益以白纸黑字呈现在保单上,非常安全稳健。

② 长期复利锁定

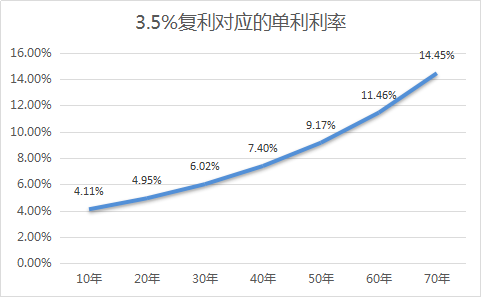

对于养老而言,我们什么时候拿钱是确定的,那养老金最好的一点也是在于随着时间的推移,不受市场环境影响,不用我们花太多心思,它自己就会复利增值。

而且长期来看收益其实并不低,好的产品长期持有可以接近3.5%的复利收益,在利率下行的大环境下,这个收益很不错了,毕竟余额宝才1-2%的年化,还一直在下跌。

02

需要准备多少养老金?

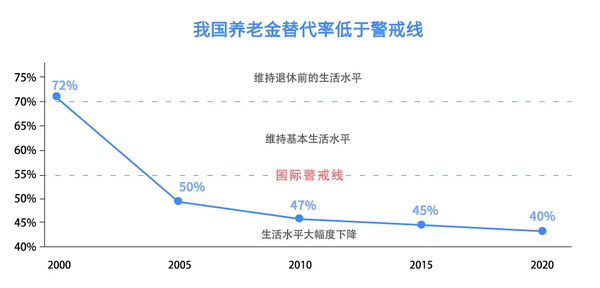

判断需要多少养老金,首先要知道我国的养老金替代率。

养老金替代率:劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

举个例子

退休前工资1万,退休后拿到的养老金是5000,那养老金替代率就是50%。

如图我国养老金替代率远低于国际警戒线,也就意味着替代率越低,我们退休后拿到的退休金越少,需要补充的养老金也就越多。

如果你不确定需要多少养老金来做补充,我这里可以举个例子(仅作为参考)。

为了避免有通胀因素:我们设定大保今年59岁,目前工资10000元,明年60岁退休,退休时若想保持目前的生活品质。我们来测一下他需要补充多少养老金。

首先,根据目前的退休替代率按照40%计算,大保退休后可以拿到4000元/月退休金,距离他现在的生活品质,还有6000元/月的差距。

其次,我们根据全国2020年全国平均人口寿命77周岁计算,大保还要领取17年。

最后,我们算一下大保17年一共需要补充多少养老金(忽略利率和通胀因素)。

大保养老金补充:17年*12月*6000元=122.4万元。

再举个例子

假设小保今年 30岁,60 岁退休,预期寿命 85 岁;现在每月生活支出 5000 元(即 6 万/年),希望退休后维持同样的生活水平。

不考虑通货膨胀:需准备150万。

考虑3%通货膨胀:需准备561万。

考虑5%通货膨胀:需准备1365万。

这还没有算上突发情况,比如生病、突发意外等,所以仅靠社保养老金来养老是不够的。

有时候我真的觉得,做个人挺难的。

怕走得太早,所以给自己买了一堆重疾、定寿,分散死亡风险。

又怕活得太久,于是又要买养老保险,通过它领取时间越长,收益越高的特性来应对长寿风险。

03

最后的话

我们80后、90后,是不容易的一代人,养老问题突出,政策如此。但也要笑着应对,只要我们未雨绸缪,趁现在处于人生的黄金阶段,赚钱能力最佳时候,给自己提前做好养老规划。

不断完善基础健康保障,适当补充个人商业养老保险,提高养老金替代率,其余资金做资产配置。

如果做到这样,我们也能更加从容应对自己的养老生活。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。