昨天又有一个利好个人养养老金的政策出台:

在国务院常务委员会议中指出:“对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以稅前扣除,投资收益暂不征稅,领取收入实际税负由7.5%降为3%。”

不知道大家看到这个新闻有什么感受。可能对于大部分人而言,养老金就是平时从工资里面扣除的,按月缴纳的一部分资金,退休后国家再以养老金形式按月分配的钱。

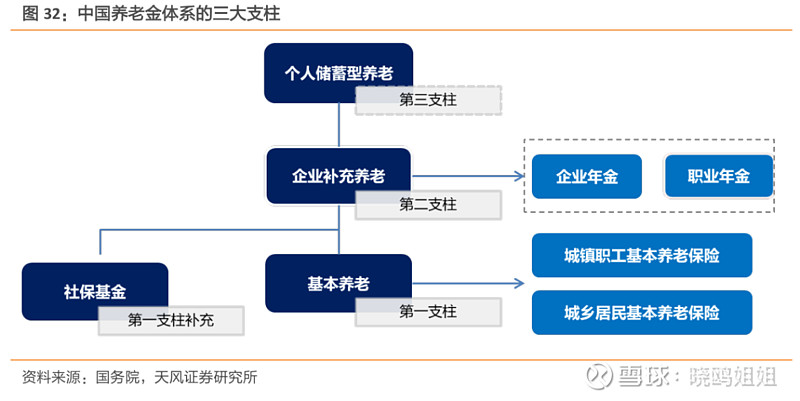

其实这只是我们国家养老金体系的第一支柱(也就是社保+基本养老金),而我们的养老体系实际上包含了三个部分:

过去在我国第一支柱占了绝大部分接近80%,企业补充养老(约占20%)。伴随近年来老龄化速度的加快,我们能看到像延迟退休这样的政策也被推出,养老金体系也面临改革。

还记得4月的时候,国家就推出了《关于推动个人养老金发展的意见》,标志着建立养老保险体系第三支柱的规划正式开启。

这个养老第三支柱什么意思呢?

相比较而言,第一支柱属于国家强制性养老金缴纳,第二支柱属于半强制性,第三支柱属于个人自愿建立的养老金。

也就是说,伴随着老龄化社会问题的加深,国家给我们这样一个机会去积累一部分资金,退休之后能够获得资产的保持增值。简单来说,既参加社保又参加了个人养老金制度的人,在将来达到退休年龄后,可以同时领取社保的退休金和个人养老金。

不过之前配套个人养老金推出的税延养老险试点政策规定,投保缴费税前扣除限额按月收入的6%和1000元(或年收入的6%和1.2万元)孰低确定,缴费期间收益暂不征税,领取时再缴纳相当于7.5%的税款。

所以昨日新出的个人养老金税收政策可以说是重磅利好:一是可以抵扣每年 1.2万上限的个人所得税前扣除(之前就限定了每人每年不超多1.2万的投资上限)。二是7.5%的领取收入的实际税负降低到3%(对未来养老方面的负担会减轻很多)。

就是意在鼓励中低收入的纳税群体参与,扩大个人养老金的覆盖面。

对于我们普通人而言,既能理财,又能享受税收优惠,何乐而不为呢?

而且参加条件简单(不限制地域户籍,自愿公平);开户方便(国家养老平台建立信息+银行开立指定账户);领取灵活(退休领取时,可选择分次或一次性领取,也可转移到社保卡中,国内国外均可领取),实在是非常具有吸引力呀!

如果你已经准备好加入个人养老金建立的队伍中,那就差最后一步了,投点啥。

选择什么产品来为个人养老做准备?

比较推荐大家关注养老FOF类产品。

首先公募FOF产品是非常适合定投的基金。一方面FOF持有的是基金池,相比于银行养老理财收益弹性会更高,波动下出现定投加仓的机会也相应较多。另一方面,我们知道养老FOF产品其实有分为目标风险型和目标日期型。【具体可看之前这篇我们发过的文章:】

目标风险型就是FOF产品的风险等级,大致也可以分为“稳健、积极、平衡”等风格。

而目标日期型对应的就是退休日期,像“XX养老目标日期2050”等。随着目标日期的临近,养老目标日期FOF会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,从而匹配投资者的风险承受能力变化。

其次养老支持政策,一般养老FOF基金的持仓持有时间比较长(3-5年),对于养老产品的基金经理来说,其实会比普通基金经理的要求更高。要5年的从业经验,并且至少有2年的投资经验。大部分在金融工程或者资产配置方面有比较深厚的经验。

早点为养老准备养老支持政策,还是没有坏处哒!评论区打出你计划的退休年份吧!(别说你现在就想退休)

风险提示及免责声明:市场有风险,投资需谨慎。本篇推送涵盖内容仅供对投资风险具有充分承受能力的合格投资者参考,并不视为任何形式的投资建议。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。