在这个瞬息万变的时代,我们的生活和工作方式与父辈截然不同。体制与婚姻提供的安全感,正在经受人性与时间的考验。不仅是民企员工、个体工商户、自由职业者会为将来的现金流问题困扰,国企央企员工、公务员也越来越重视生活成本上涨和养老金不足之间的矛盾。

我们一起来分析下当前以及不远的将来,我们面临的社会现实,这也是来自伦敦商学院管理学教授琳达·格拉顿(Lynda Gratton)和伦敦商学院经济学教授安德鲁·斯科特(Andrew Scott)合著的《百岁人生:长寿时代的生活和工作》提出的关于未来的六大预言。

1. 你很可能会活到一百岁

长寿是时代进步的产物,同样是前所未有的风险。老龄化、延迟退休、养老金缺口和劳动力短缺,只是表面现象。广州麦当劳招募兼职退休人员,一方面说明了50岁以上女性和60岁以上男性仍然具有简单劳动的社会价值,而另一方面,则是养老金不足、业余生活孤独、子女无法为其养老等“老无所依”的无奈之举。退休可能不一定是颐养天年、享受天伦之乐的“盼头”,也有可能是孤独寂寞冷的开端——过去的受教育—工作—退休三阶段人生模式可能不再适用;更复杂的家庭结构和变化的代际关系会出现。

2.三段式人生必将消亡,多段式人生即将登场

老话说,三十而立,四十不惑,五十知天命,六十耳顺,七十从心所欲,不逾矩。是说三十岁时学懂了礼仪,从此说话做事都有了把握;四十岁时掌握了各种知识,所以心里不犯糊涂;五十岁时懂得了天命;六十岁时,一听别人的言语,就可以分辨出真假,判定出是非;到了七十岁,便能做到既随心所欲,又不逾越规矩。

三十岁的人,应当依靠自己的本领,独立承担应当承担的责任,并已经确定人生的追求与发展方向。然而,纵观当前的现状,三十岁还在到处投简历的人比比皆是,三十岁回到校园充电、渴求职业转型的人也络绎不绝。这绝不是个人努力与否的主观因素,而是多段式人生的开启。教育—工作—退休三阶段人生模式现在恐怕要变成教育—工作—教育—工作—退休的交替往复、穿插进行。劳动技能的适用性会随着时代发展和人工智能的替代大幅下降,企业接盘到员工退休的能力也在经受重重考验。在社会立足也好,养家糊口也好,甚至是安心退休、迈向下一个人生阶段,恐怕还是靠自己最为靠得住。

3. 喜新厌旧在未来可能会成为一种美德

安稳与恋旧无疑是安全感的来源,爱岗敬业也绝对是一种美德。但是你是否想过:随着人类的说明不断延长,而行业的寿命逐渐缩减,你成长的速度是否能够赶得上行业洗牌的速度?如果这个行业、这个岗位已经面临萎缩,如何保证你从现在干到退休?此外,日复一日的循规蹈矩,十年二十年之后,可能会出现精神上的严重疲惫。喜新厌旧是人的本能,在这里我们仅限于讨论工作,而不是朋友、伴侣等人际关系。相反地,人还是旧的好,只是旧人能够留在身边,已经是一种奢侈。

4. 人工智能将会抢走大多数人的饭碗,一二三线城市之间的差距只会越来越大

有研究表明,人工智能会促进社会分工的分化,增加贫富差距。从高考志愿填报可见新生一代的职业发展方向:90年代的计算机自收自支事业单位养老政策,2000年的金融,再到现在的人工智能、大数据,高考录取分数或许可以侧面反映行业的变迁。优秀人才的流向正是产业变迁的方向:中考分流、扩大职业教育规模、增设职业性本科、专业硕士,无一不是在做社会分流——最顶层的、需要大量原创性工作的科研、设计、文化创意产业、娱乐业、教育业、医学、航空航天业等会有更大的发展空间,技术含量较高的理发、化妆、美容、餐饮等行业也会有更为特色化的服务,但是中间大量的重复性、标准性岗位都会被人工智能无情的取代,这就是所谓的中间行业被掏空,最典型的比如物流、会计、银行等。

对城市而言,同样会呈现两级分化与资源集聚的特征。二三线城市必须强化本地特色产业,发展比较优势。因为他们天然缺乏顶层的科研和制度创新能力,中间行业占比高,岗位极易被替代。因此,深耕特色产业和比较优势是必然选择,而一线城市的地位会愈加不可动摇。

5. 跨年龄交往在未来将会成为主流

跨年龄交往主要体现在职场和生活两方面。在职场上,主管和领导年轻化的趋势会成为主流,这一点无论是在市场化的民企,或是体制内的公务员、事业单位,都会比过去更加明显。这个时代给予了年轻人更多的机会与挑战,三十岁的人可能是一家公司的 CEO,四十岁的人也可能才刚刚办完婚礼。年龄已经不再是区分人群的标签,三观相近、志同道合才是建立长期关系的根本。作者说,在百岁人生里,我们必须要学会跟不同年龄阶段的人打交道,跨年龄交往,忘年交只会越来越多。因此,就要求我们要有更强的沟通和交流能力,以及更加开放的心态,真诚地迎接来自不同年龄阶段的新朋友。

在婚姻市场上,男女之间的恋爱在未来更多可能也是跨年龄的,二十岁的小伙子去追求一个四十岁的女士,或者三十岁的女性跟一个五十岁的男人结婚,可能都会是非常正常的。因为大家对年龄都已经不敏感了,相差个十岁二十岁甚至三十岁的人,他们之间擦出爱情火花也不是什么奇怪的事,所以那种跨越了几个年龄阶段的爱情故事,在未来还真有可能满大街都是。其实纵观当前的社会,跨越年龄、性别、种族的婚恋已经较为普遍,而说到这一选择,不得不提到作者的第六个预言。

6. 人生的选择会越来越慎重

在多段式人生中,每个人的流动性和个人机会越来越多,有人可能会说,既然选择变得这么多,那么大家做选择是不是就会更随便呢?恰恰相反,大家会比原来更慎重,更纠结。这是因为每一次选择背后都是有成本的,选择做得越多,成本付出得越多,当选择的次数多到一定程度的时候,这个总成本的增长速度是几何级数增长而非线性增长。因此,人生就是一个又一个选择,连锁效应与复利效应的威力大到无法想象,机会成本与沉没成本也会越来越大。慎重决定,三思而后行,是最明智的决定。

这六大预言,有些已经成为了现实,拥有长期规划和长期主义的思考方式是人与人之间最大的差别。有些人喜欢“今朝有酒今朝醉”的快感,而有些人则喜欢妥善规划好人生选择后的“气定神闲”。都说人生最重大的选择一是终身的伴侣,二是从事的职业,但我们不能只看到终点,更应当关注过程:过程中穿插其中的求学、财富、医疗健康,以及未来面临的养老,可以说是关乎一生幸福的大事。今天我们重点关注最近极为火爆的养老金保障问题

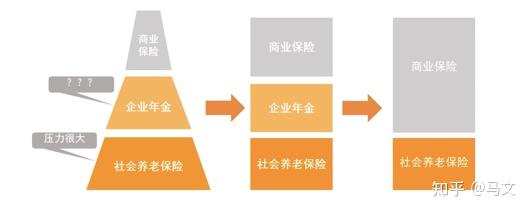

纵观世界各国,养老金保障主要由三部分构成:社会养老保险、企业年金和商业保险,下面我们逐步剖析对比这三大养老金保障的异同。

1. 社会养老保险

“五险一金”中的养老金是最为基础的保障,现在国家对企业缴纳职工“五险一金”有税收优惠等多种保障,各地区也纷纷提高了产假时间以推进“三胎政策”的落实。根据《中华人民共和国社会保险法》第十条,职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。公务员和参照公务员法管理的工作人员养老保险的办法由国务院规定。从这一条款中,我们可以读取三条信息:

第一,对于由用人单位和职工共同缴纳基本养老保险费的上班族,应当知晓养老保险个人缴纳比例一般是根据社保部门的规定为主,以实际工资作为缴纳基数。

企业缴费额=核定的企业职工工资总额×20%

职工个人缴费额=核定缴费基数×8%

因此,在单位缴费比例20%和个人缴费比例8%固定的情况下,缴费总额主要取决于实际工资和缴费年限。大家可以使用养老金测算器大致估算一下自己退休后可以领到的养老金数额。一位一线城市外企白领测算后,惊讶的得知自己60岁可以领取的退休金仅为2830元,于是购买了商业补充养老保险。

事实上,由于企业性质和职工薪酬计算方式的不同,社会养老保险方面是妥妥的买方市场,普通职工只有被动接受公司的安排,并且随着频繁跳槽和企业缴纳基数的不同,一些人甚至没有关心过自己的养老金账户余额,而四五十岁面临退休,才发现养老金差异竟是如此之大——只能说,拥有长期思维的人总是懂得未雨绸缪。

第二,无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

个体劳动者缴费额=核定缴费基数×18%

可以看出,所谓“个体”或自谋职业者的缴费比例高达18%,并且全部由个人承担。曾经有跳槽出来单干的朋友抱怨过自己缴纳社保相当于每个月要比上班多挣XXX,压力很大。在万众创业、动不动炒老板鱿鱼的“冲动”下,我们要理性衡量自己的能力是否可以在市场的大风大浪中得以生存,毕竟35岁之前各个行业、单位都会提供很宝贵的机会,而35岁之后很多人是被动创业,只能自己当老板了。

第三,公务员和参照公务员法管理的工作人员养老保险的办法由国务院规定。众所周知,公务员的养老金水平普遍高于普通企业职工。主要原因在于缴纳基数高、缴费时间久、各项补贴多以及职业年金,职业年金我们会在下一部分说明。这里的关键之处在于:公务员的职级直接决定养老保险的金额,而晋升之难恐怕围城内外都有所耳闻。

而事业单位呢?2014年5月15日,国务院颁布《事业单位人事管理条例》,规定从2014年7月1日起,事业单位及其工作人员将依法参加养老金缴费。也就是说,事业单位的养老保险将逐步从公务员体系中剥离,走向社会化养老,即所谓养老金并轨,这背后反映的是事业单位改革的问题。我国的事业单位有三种类型,即全额拨款事业单位、差额拨款事业单位、自收自支事业单位。在事业单位改革中,前面两种要改成公益一类、二类事业单位,自收自支事业单位要转制成企业单位。这无疑会带来社保缴纳的差异化,因此,众多体制内职工,尤其是面临退休的人员,也非常关注自己的养老保障问题。

2.企业年金

企业年金是一种补充性养老金制度,是指企业及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度,是对国家基本养老保险的重要补充。职工参加企业年金方案的条件:

(一)与本单位订立劳动合同并试用期满;

(二)依法参加企业职工基本养老保险并履行缴费义务。

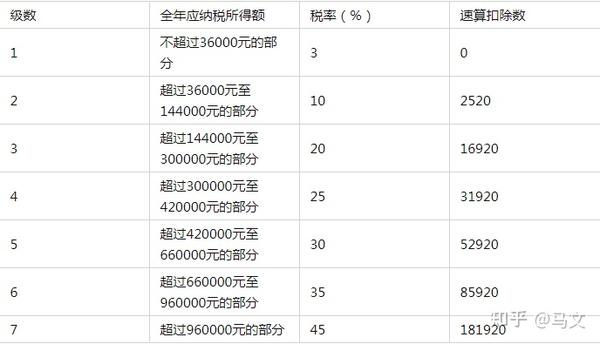

换句话说,企业年金也是从工资中扣除的。一般来讲,只有强势的大中型国企央企才会在人才招聘中对企业年金计划自信满满,然而,由于疫情的冲击,很多企业业务受损,企业年金缴费水平也大幅下降,甚至暂停。更重要的是,很多企业规定员工只有在本企业工作到退休,才可以在退休时一次性领取企业年金。这在当下人员流动频繁、企业考核趋严的现实背景下着实难以落地,并且由于一次领取数额较大,退休者往往不得不忍受较高的所得税率。具体参见以下居民个人综合所得适用个人所得税税率表,全年应纳税所得额超过960000元的部分,个人所得税税率高达45%。这也就是我们所说的税前与税后的100万,简直两个概念。阶梯式递增累进税率是当前我国实现共同富裕的重要税制,对于高收入者,可以看看自己的企业年金账户,税后一次性提取的金额能有多少呢?倘若再加上物价上涨的通货膨胀因素,你觉得还能靠得住吗?

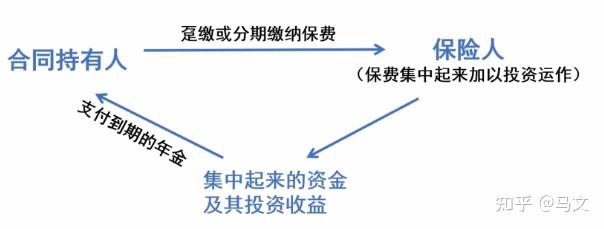

3.商业保险

经过以上对社会养老保险和企业年金的分析,我们再来理性看待一下商业养老年金保险。年金保险是一种生存保险,直白点说,商业养老年金保险的领取期限可以是终身。我们都知道,保险公司最大的利润来源是投资收益。作为资本市场上最大的机构投资者,保险公司的平均年化投资收益率至少是5.6%,至于最高,各家机构的投资风格和投资回报各不相同。再加上险资的期限优势,别说是个人投资者,就算是专业的机构投资者,如果不是顶级的券商、基金公司,恐怕也很难跑赢险资。而年金保险的资金流向,正是保险公司的投资账户。因此,您期待的补充养老金兑付,大可不必担心,保险合同中的利益演算表,都是经过精算师反复核验得出的。值得注意的是,随着长寿时代的来临,终身给付型的年金保险定价会逐年提高,直白点说,今年买到的商业养老年金保险可以领到的退休金在理论上会比明年买得到的更多。

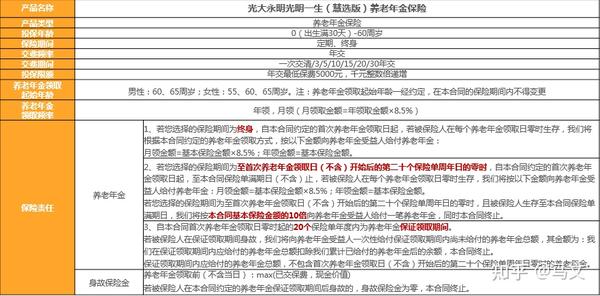

再来具体分析下商业养老年金保险中的条款:

1.投保年龄:小于等于60周岁。

所谓时间就是生命,时间就是金钱,在金融领域体现的淋漓尽致。如果以60周岁这一时间节点作为终值,随着时间的累积自收自支事业单位养老政策,保险公司的投资收益和客户到手的养老金都会大幅增加。因此,购买商业养老年金保险越早越好。

2.保险期间:定期或终身

这是指领取商业养老金的年限,一般男性从60/65周岁起,女性从55/60/65周岁起,领取10/20年或者终身。长寿时代,70、80周岁已经是常态,一般建议客户选择终身领取。

3.交费期间:一次交清/3/5/10/15/20/30年交

交费期间取决于您的现金流状况和资金使用期限的偏好,就像有人喜欢轰轰烈烈的爱情,有人喜欢细水长流的浪漫,只要是对的人(对的产品),就大胆地选择、相伴到老吧!没什么可犹豫的!

4.商业养老年金领取频率

商业养老年金领取频率您可以选取按年或者按月领取,月领取额是年领取额的8.5%,即十二分之一,选择方式取决于您的资金偏好。

以上是养老年金保险中的主要条款,更多细则欢迎咨询。

最后,我想说,保险可以是消费,也可以是投资;但是也不是消费,也不是投资。此话怎讲?说保险是消费,它确实是一种特殊的金融消费,也可以是一种投资工具(但不是养老年金险,而是投资连结险、分红险等其他险种)。说保险不是消费,是因为它本质上起到的是补充养老保险的作用,“五险一金”你能说它是消费吗?如果是,也是人人都需要的必需品罢了;如果连“五险一金”都不买,那无异于是在充满风险的环境中裸奔,只能说您是一位十足的风险爱好者。说保险不是投资,是与股票、基金相比的,如果您只看中数字上的浮动,不关心保障与风险的问题,那还是去资本市场闯荡一番吧!

曾经的保险代理人模式已经随着200万保险代理人的失业走向终结,收割亲朋好友而对专业条款不闻不问的时代终将过去。惊诧于年轻一代对于保险的认可和其他行业人士少有的长期主义思维,希望可以做一个“有那么一点不一样”的保险经纪人,给周围人的生活增添一丝安心与放心。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。